كيفاش تخدم الـ Online Payments

بالسنين الأخيرة، مجال الـ Fintech طالع برشا وولّى جزء من حياتنا اليومية. وأي Business توا لازم يتعامل معاه بطريقة ولا بأخرى.

دونك يا مبرمج، شد ورقة وستيلو وتعالا نفهمو النظام هذا من جهة الـ Client ومن الجهة التقنية.

مجال الـ Fintech ولى منتشر بطريقة كبيرة، وولّى حاجة ما تنجمش الشركات تستغنى عليها. كيف تحب تبني Payment Solution ولا دمج مع حل موجود، لازمك تفهم كيفاش يخدم النظام باش ترتاح في خدمتك.

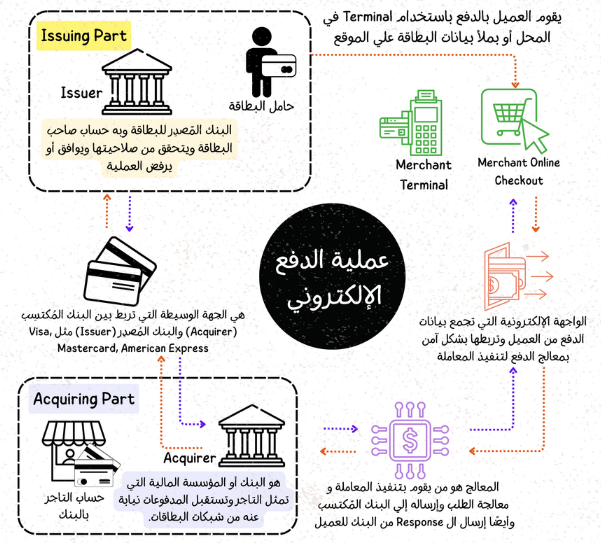

الـ Client يخلّص للتاجر بالكارت البنكية متاعو:

– يا إمّا في الـ POS Terminal

– يا إمّا في الـ Checkout متاع الويبسايت

وقتها يتعمل Authorisation Request للبنك اللي مصدّر الكارت (Issuer) باش نتثبتو:

إذا الرصيد موجود → البنك يحجز الفلوس ويبعث Confirmation للتاجر.

العميل يشوف روحو خلّص ومشى في حال سبيلو.

بالنسبة للـ Client، أهم حاجتين:

مهما تطوّل حكاية الـ Payments من اللداخل، بالنسبة للعميل الحاجتين هاذم هم الأساس.

قبل ما نخشّو في الخطوات، نعدّيو على مصطلحات مهمّة:

البنك اللي عطى الـ Client الكارت وهو المسؤول يوافق ولا يرفض العملية.

البنك اللي عندو حساب التاجر، ويستقبل الفلوس نيابة عليه.

كيما Visa وMastercard.

هي اللي تربط بين الـ Issuer والـ Acquirer وتنظّم القوانين.

هو اللي يجمع بيانات الدفع من العميل ويبعثها للـ Processor بشكل آمن.

هو اللي يعالج العملية تقنيًا:

لو تخلّص Cash → الفلوس تتعدّى للتاجر مباشرة.

أمّا Online → لا.

علاش؟

خاطر تحويل الفلوس فعليًا مكلف، والبنوك ما تنجمش تعمل تحويل بعد كل عملية.

تعمل تسوية (Settlement) مرة في اليوم ولا يومين.

لذلك العمليات تنقسم إلى:

فيها البنك يحجز الفلوس عند العميل ويقوله:

“راه خصمتهم”،

أمّا في الحقيقة الفلوس مازالت ما تحرّكتش.

هوني الفلوس تمشي فعلًا لحساب التاجر.

تكون Asynchronous وBatch processing.

يجمع بيانات الكارت (POS ولا Checkout)

→ يشفرهم

→ يبعتهم للـ Payment Processor

يعمل:

يستقبل الطلب → يبعثو للـ Card Network

(Processor ما ينجمش يتعامل مباشرة مع الشبكات لأسباب قانونية ومخاطر مالية)

تمرر الطلب للـ Issuer

→ موافقة ولا رفض

→ يرجّع النتيجة لنفس السلسلة

والشي المذهل:

الكلام هذا الكل يتمّ في 1 إلى 3 ثواني فقط.

الفلوس تتحرك بين البنوك على شكل Batches.

لكل طرف دورة محاسبية وين يصفي الحسابات.

برشا Fintechs تدمج أكثر من خدمة:

Gateway + Processing + Reporting

والبنوك ساعات تتكفّل بالدور التقني الكل.

وطبعًا كل طبقة في السلسلة تاخذ Fees صغيرة، لكن العدد الهائل من المعاملات يخلي الأرباح كبيرة برشا.

اكتبولنا في التعليقات لو تحبّو نشرحو أكثر على عالم الـ Fintech والخدمات المختلفة اللي تسهّل علينا عملية الدفع.