Même si de nombreuses banques ont vu l’Open Banking comme une réglementation inutile et coûteuse, la vérité est qu’elles auraient dû l’inventer si cela n’existait pas, pour reprendre une variation des mots de Voltaire.

Explorons ça en profondeur.

L’Open Banking entraîne un changement de mentalité : d’une infrastructure traditionnelle, verticalement intégrée et statique, à un environnement dynamique où les API offrent une connectivité omniprésente, fluide et directe entre les acteurs établis et les challengers innovants. Pour les banques, c’est l’occasion la plus prometteuse depuis des décennies de se transformer en exploitant pleinement le potentiel énorme de l’économie des API.

Malgré les approches diverses, l’Open Banking vise à faciliter l’innovation en démocratisant le flux des données financières. Cependant, il ne constitue pas à lui seul un modèle d’affaires. C’est plutôt un catalyseur qui favorise l’émergence de concepts révolutionnaires, transformant la manière dont les services financiers sont conceptualisés et consommés.

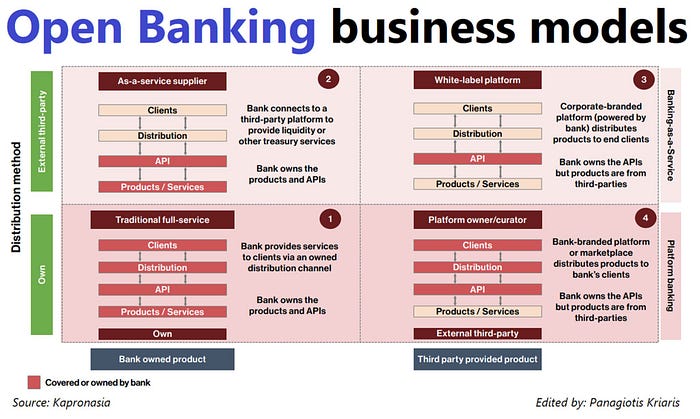

Deux modèles d’affaires majeurs se dégagent : “Banking as a Platform” (BaaP) et “Banking as a Service” (BaaS). Bien qu’ils puissent parfois être confondus, ils diffèrent par leur nature même, tout en étant les deux facettes distinctes d’une même réalité. Laissez-moi vous éclairer davantage :

Bien que cela puisse paraître controversé, les banques d’aujourd’hui ne manquent pas de choix. Au contraire, elles sont face à une multitude de possibilités quant à la direction qu’elles peuvent emprunter. Toutefois, leur succès dépend de trois facteurs clés :

Pour un public d’experts IT, il est crucial de comprendre que l’Open Banking repose sur des fondements technologiques solides. Les API jouent un rôle central en créant des connexions fluides entre les systèmes bancaires et les applications tierces. Ces API, en permettant un accès contrôlé et sécurisé aux données, ouvrent la voie à une myriade de possibilités pour développer de nouvelles fonctionnalités et services. Par exemple, imaginez une application de gestion financière personnelle qui agrège automatiquement les transactions de différents comptes bancaires et fournit des analyses détaillées de dépenses. Cela devient possible grâce à l’Open Banking et aux API qui facilitent la collecte et le partage des données.

De même, le modèle Banking as a Service (BaaS) offre des opportunités technologiques intéressantes. En fournissant des services bancaires sous forme d’API, les banques peuvent jouer un rôle clé dans la transformation numérique d’autres entreprises. Par exemple, une plateforme de commerce électronique peut intégrer des fonctionnalités de paiement, de vérification d’identité et de gestion des transactions directement à partir des services bancaires fournis par une banque partenaire. Cela permet aux entreprises de se concentrer sur leur cœur de métier tout en offrant des services financiers transparents à leurs clients.

En conclusion, l’Open Banking est bien plus qu’une simple obligation réglementaire. C’est une opportunité stratégique pour les banques de se réinventer et de tirer parti des avancées technologiques pour offrir de nouvelles expériences financières. Les modèles d’affaires de Banking as a Platform et Banking as a Service ne font que commencer à montrer leur potentiel, ouvrant la voie à une collaboration fructueuse entre les acteurs traditionnels et les innovateurs de la fintech. Pour les experts IT, l’Open Banking représente un terrain fertile où l’innovation technologique rencontre les services financiers, et où de nouvelles solutions créatives peuvent prospérer.