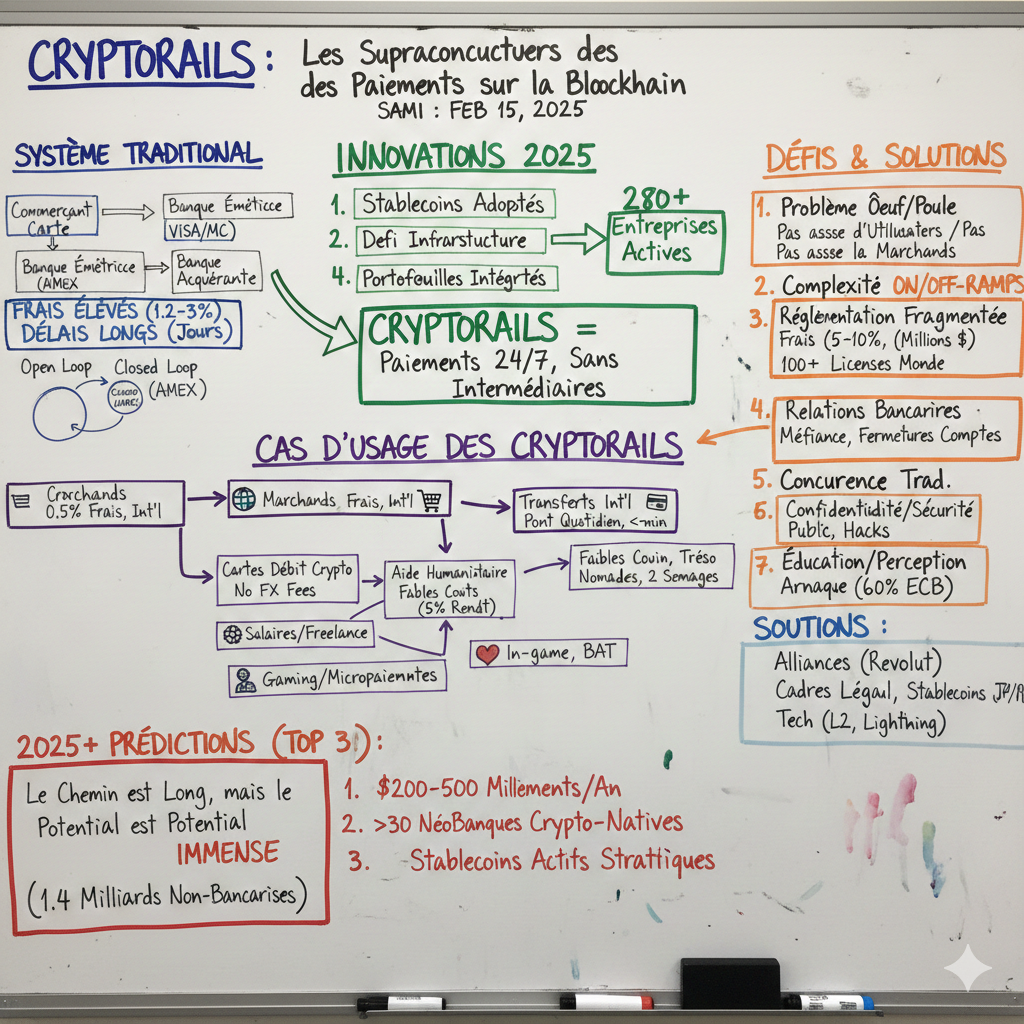

Lorsque Satoshi a dévoilé le Bitcoin en 2009, il imaginait des réseaux cryptographiques à base de Blockchain permettant des paiements aussi fluides que l’information sur internet. Si l’idée était visionnaire, la technologie et l’écosystème de l’époque n’étaient pas prêts.

En 2025, plusieurs innovations convergent pour réaliser cette vision :

Les stablecoins (cryptomonnaies stables) sont adoptés par les entreprises et le grand public.

Les applications DeFi ont construit une infrastructure financière robuste.

Les portefeuilles intégrés simplifient l’expérience utilisateur.

Les régulations sont plus claires, réduisant les risques.

Ces cryptorails forment l’épine dorsale d’un système financier parallèle, fonctionnant 24h/24, sans intermédiaires coûteux.

Cela souligne l’ampleur du marché et l’accélération de l’adoption des cryptorails. En effet, environ 280 entreprises opèrent déjà dans ce secteur à ce jour, bien plus qu’on ne pourrait le penser.

Pour comprendre l’impact des cryptorails, il faut d’abord explorer les systèmes traditionnels.

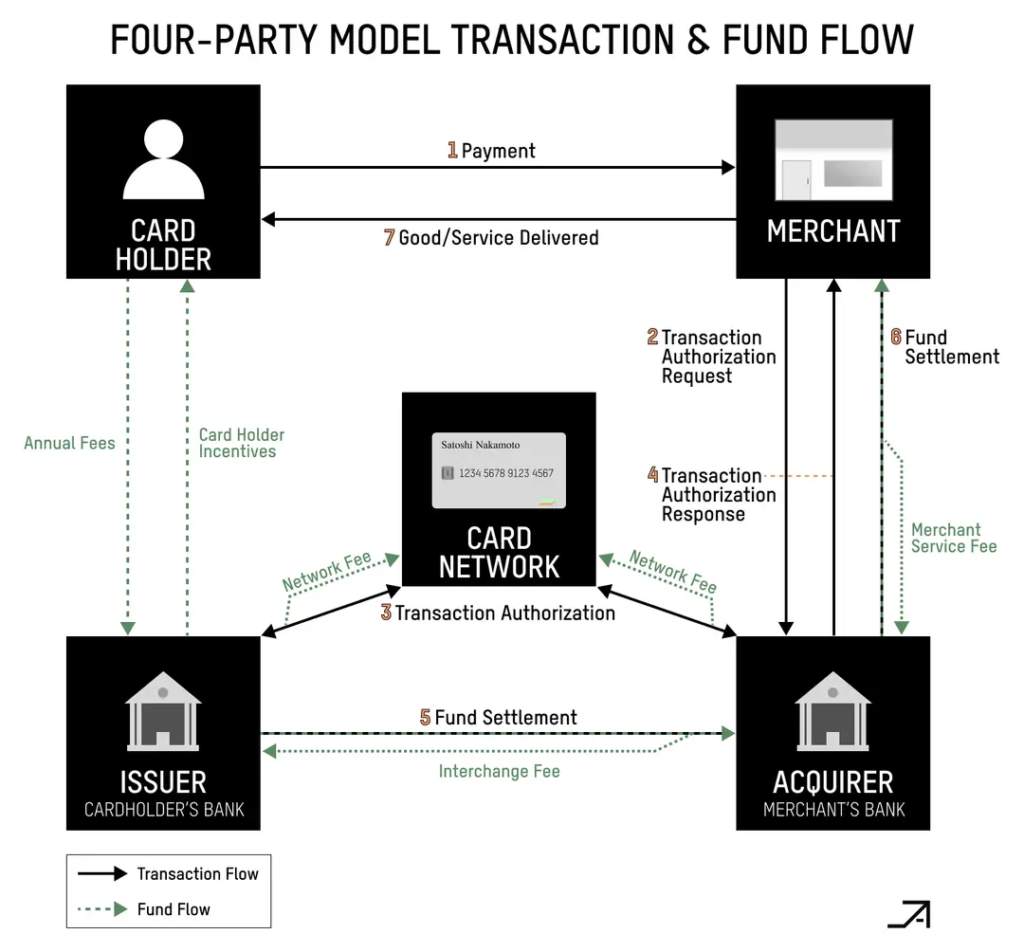

Cartes bancaires

Bien que la structure des réseaux de cartes soit complexe, les principaux acteurs d’une transaction par carte sont restés les mêmes depuis 70 ans. Au cœur d’un paiement par carte, on retrouve quatre parties essentielles :

Le commerçant

Le titulaire de la carte

La banque émettrice

La banque acquéreuse

Les deux premiers sont faciles à comprendre, mais les deux derniers méritent une explication.

Les banques émettrices et acquéreuses

La banque émettrice (ou émetteur) fournit la carte de crédit ou de débit au client et autorise les transactions. Lorsqu’une transaction est demandée, elle décide de l’approuver ou non en vérifiant le solde du compte, le crédit disponible et d’autres facteurs. Les cartes de crédit avancent les fonds de la banque émettrice, tandis que les cartes de débit prélèvent directement de votre compte bancaire.

Si un commerçant souhaite accepter les paiements par carte, il doit travailler avec une banque acquéreuse (qui peut être une banque, un processeur, une passerelle de paiement ou un fournisseur de services de paiement) agréée par les réseaux de cartes. Le terme “acquéreur” vient de son rôle de réception des paiements pour le compte des commerçants et de leur transfert vers leurs comptes bancaires.

Le rôle des réseaux de cartes

Les réseaux de cartes (comme Visa et Mastercard) fournissent l’infrastructure et les règles qui permettent aux paiements par carte d’avoir lieu. Ils connectent les acquéreurs aux banques émettrices, facilitent le traitement des transactions, définissent les frais et appliquent les normes techniques comme ISO 8583, qui régit les messages d’autorisation, de règlement et de contestation entre les acteurs du réseau.

Dans ce système, les banques émettrices agissent comme des distributeurs de cartes auprès des consommateurs, tandis que les acquéreurs s’assurent que le plus grand nombre possible de commerçants acceptent les paiements par carte.

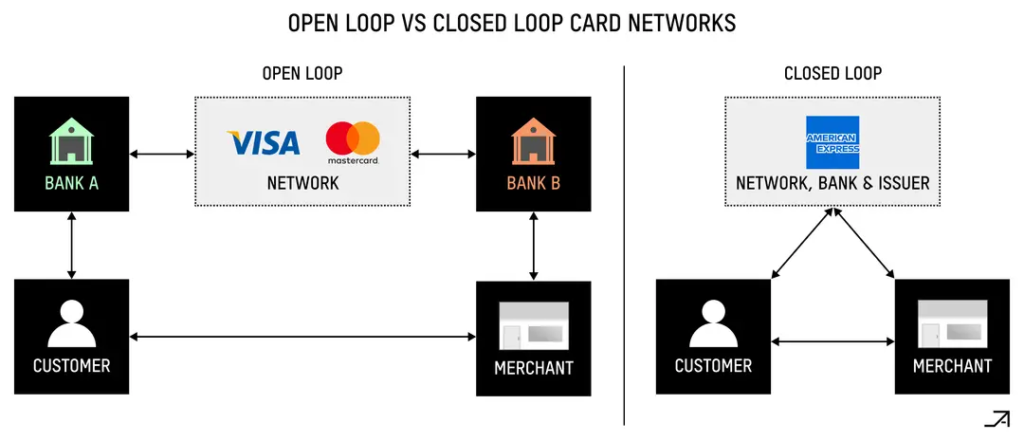

“Open loop” (boucle ouverte) – Exemple : Visa, Mastercard Ces réseaux impliquent plusieurs acteurs : banques émettrices, banques acquéreuses et le réseau lui-même. Ils fonctionnent comme une place de marché où seules les banques peuvent émettre des cartes. Chaque carte a un BIN (Bank Identification Number) fourni par Visa ou Mastercard, et les entreprises non bancaires (comme les PSP) doivent passer par un sponsor BIN pour proposer des cartes.

“Closed loop” (boucle fermée) – Exemple : American Express Ces réseaux gèrent eux-mêmes tout le processus de paiement : ils émettent leurs propres cartes, servent de banque et gèrent directement l’acquisition des commerçants. Ce modèle offre un meilleur contrôle et des marges plus élevées, mais limite l’acceptation par les commerçants. À l’inverse, les systèmes ouverts ont une adoption plus large, mais nécessitent un partage des revenus avec plusieurs intermédiaires.

L’économie des paiements

Le modèle économique des paiements est complexe et comprend plusieurs niveaux de frais :

Les frais d’interchange, perçus par la banque émettrice pour donner accès à ses clients. Ils sont techniquement payés par la banque acquéreuse mais répercutés sur les commerçants. Ces frais sont fixés par les réseaux de cartes et représentent la majeure partie du coût d’un paiement. Ils varient selon les régions : aux États-Unis, les frais pour les cartes de crédit varient entre 1,2 % et 3 %, tandis qu’en Europe, ils sont plafonnés à 0,3 %.

Les frais de réseau, perçus par Visa et Mastercard pour connecter les banques et assurer la transmission des transactions.

Les frais de règlement, payés à l’acquéreur, qui sont généralement un pourcentage du montant de la transaction.

Dans la pratique, la structure du marché est encore plus complexe et implique de nombreux acteurs supplémentaires :

Passerelle de paiement (Payment Gateway) Elle crypte et transmet les informations de paiement, connecte les processeurs de paiement et les acquéreurs pour autoriser la transaction et informe le commerçant en temps réel de son succès ou de son échec.

Processeur de paiement (Payment Processor) Il agit pour le compte de la banque acquéreuse. Il reçoit les détails de la transaction de la passerelle et les transmet à la banque émettrice via le réseau de cartes pour autorisation. Il s’occupe également du règlement, en s’assurant que les fonds arrivent bien sur le compte du commerçant.

Facilitateur de paiement (PayFac) ou Prestataire de Services de Paiement (PSP) Popularisé par PayPal et Square, un PayFac regroupe plusieurs petits commerçants dans un système unique, leur offrant une intégration plus simple et des économies d’échelle. Contrairement aux banques, ils peuvent traiter les paiements sans nécessiter d’infrastructure bancaire propre.

Plateforme d’orchestration (Orchestration Platform) Il s’agit d’une couche technologique intermédiaire qui optimise les paiements des commerçants. Elle connecte plusieurs processeurs, passerelles et acquéreurs via une API unique pour améliorer les taux de réussite des transactions, réduire les coûts et optimiser le routage des paiements en fonction de critères comme la localisation ou les frais.

Le réseau ACH : Un pilier des paiements aux États-Unis

Le Automated Clearing House (ACH) est l’un des plus grands réseaux de paiement aux États-Unis, principalement contrôlé par les banques qui l’utilisent. Créé dans les années 1970, il a réellement pris son essor lorsque le gouvernement américain a commencé à l’utiliser pour envoyer les paiements de Sécurité Sociale, incitant ainsi les banques du pays à rejoindre le réseau. Aujourd’hui, il est largement utilisé pour les salaires, le paiement des factures et les transactions B2B.

Comment fonctionne ACH ?

Il existe deux types principaux de paiements ACH :

Les paiements “push” (où vous envoyez de l’argent)

Les paiements “pull” (où quelqu’un prélève de l’argent avec votre autorisation)

Par exemple, lorsque vous recevez votre salaire par virement direct ou que vous payez une facture en ligne avec votre compte bancaire, vous utilisez ACH.

L’initiateur (entreprise ou personne lançant le paiement)

La banque de l’initiateur (ODFI – Originating Depository Financial Institution)

La banque du bénéficiaire (RDFI – Receiving Depository Financial Institution)

Les opérateurs ACH, qui agissent comme des régulateurs de flux entre les banques

L’initiateur soumet une transaction à sa banque (ODFI), qui l’envoie ensuite à un opérateur ACH. Ce dernier transfère ensuite la transaction à la banque destinataire (RDFI). À la fin de chaque journée, les opérateurs calculent les soldes nets des transactions pour les banques membres, tandis que la Réserve Fédérale gère le règlement final des fonds.

La gestion des risques dans ACH

Une caractéristique clé du réseau ACH est sa gestion des risques. Lorsqu’une entreprise initie un paiement ACH, sa banque (ODFI) est responsable de s’assurer que la transaction est légitime. Cela est particulièrement important pour les paiements pull, car une fraude pourrait permettre à quelqu’un de retirer de l’argent sans votre consentement.

Pour protéger les utilisateurs :

Les consommateurs peuvent contester une transaction jusqu’à 60 jours après réception de leur relevé bancaire.

Des méthodes de vérification ont été développées, comme les micro-dépôts (de petits montants envoyés sur un compte pour prouver qu’il appartient bien à son propriétaire), une approche adoptée par des entreprises comme PayPal.

ACH et l’évolution vers des paiements plus rapides

Pour s’adapter aux besoins modernes, ACH a lancé “Same Day ACH” en 2015, permettant des paiements plus rapides. Toutefois, ACH reste basé sur un traitement par lots, contrairement aux systèmes de paiement en temps réel.

Il présente encore certaines limitations :

Plafond de 25 000 $ par transaction

Peu adapté aux paiements internationaux

Bien que performant pour de nombreux usages, ACH est en concurrence avec des alternatives plus rapides comme RTP (Real-Time Payments) et FedNow.

Les Virements Bancaires : La Colonne Vertébrale des Paiements de Grande Valeur

Les virements bancaires sont essentiels pour le traitement des paiements de forte valeur, avec Fedwire et CHIPS comme principaux systèmes aux États-Unis. Ces réseaux gèrent des transactions urgentes et garanties, nécessitant un règlement immédiat, comme les transactions sur titres, les grandes opérations commerciales et les achats immobiliers. Une fois exécutés, les virements sont généralement irrévocables et ne peuvent être annulés sans l’accord du bénéficiaire.

Contrairement aux autres réseaux de paiement qui traitent les transactions par lots, les systèmes modernes de virement utilisent le règlement brut en temps réel (RTGS – Real-Time Gross Settlement). Cela signifie que chaque transaction est réglée individuellement et immédiatement, ce qui est crucial, car ces systèmes traitent des centaines de milliards de dollars par jour. Un règlement net traditionnel exposerait les banques à des risques élevés en cas de faillite d’un établissement pendant la journée.

Fedwire et CHIPS : Deux Approches Complémentaires

Fedwire : Un Système RTGS Opéré par la Réserve Fédérale

Fedwire est un système RTGS qui permet aux institutions financières participantes d’envoyer et de recevoir des virements le jour même.

Comment fonctionne un virement via Fedwire ?

Une entreprise initie un virement auprès de sa banque.

La banque vérifie la demande, débite le compte et envoie une instruction à Fedwire.

La Réserve Fédérale débite immédiatement le compte de la banque émettrice et crédite celui de la banque bénéficiaire.

La banque destinataire crédite le compte du bénéficiaire final.

Horaires de fonctionnement : Fedwire est disponible en semaine, de 21h (la veille) à 19h (heure de l’Est). Il est fermé les week-ends et jours fériés fédéraux.

CHIPS : Une Alternative Privée avec un Système de Compensation

CHIPS (Clearing House Interbank Payments System) est une alternative privée détenue par les grandes banques américaines, mais fonctionne à plus petite échelle que Fedwire.

Contrairement à Fedwire, CHIPS n’utilise pas le règlement en temps réel (RTGS), mais un mécanisme de compensation permettant d’agréger plusieurs transactions avant règlement.

Exemple :

Alice doit envoyer 10M$ à Bob.

Bob doit envoyer 2M$ à Alice.

Plutôt que de traiter deux paiements distincts, CHIPS nettoie la transaction en un seul paiement de 8M$ de Bob vers Alice.

Avantages : Réduction du volume de transactions et optimisation des flux financiers. Inconvénient : Les transactions sont plus lentes que celles de Fedwire, mais restent réglées dans la journée.

SWIFT : Un Réseau de Messagerie Global, Pas un Système de Paiement

SWIFT (Society for Worldwide Interbank Financial Telecommunication) ne traite pas directement de paiements, mais sert de réseau de messagerie pour les banques et institutions financières.

Il permet aux banques et aux sociétés de titres d’échanger des messages financiers sécurisés et structurés à l’échelle mondiale. Beaucoup de ces messages initient des transactions, mais les paiements sont ensuite réglés via d’autres systèmes (Fedwire, CHIPS, ou des banques correspondantes).

Selon Statrys, un virement SWIFT prend environ 18 heures.

Virements Domestiques vs. Transferts Internationaux

Dans le cas simple, lorsque les deux banques appartiennent au même réseau de virements, la transaction est directe et immédiate :

Étape 1 : Le client donne l’instruction à sa banque.

Étape 2 : La banque envoie la demande au réseau de virements.

Étape 3 : Le paiement est exécuté et les fonds sont crédités.

Dans le cas des paiements transfrontaliers, les transactions passent généralement par des banques correspondantes, en utilisant SWIFT pour coordonner le règlement des fonds. Ce processus est plus lent et plus coûteux car il implique plusieurs intermédiaires.

Les virements bancaires sont essentiels pour les paiements de haute valeur nécessitant un règlement immédiat et garanti. ✔ Fedwire assure des règlements instantanés en temps réel. ✔ CHIPS optimise les flux grâce à un système de compensation. ✔ SWIFT sert de réseau de messagerie mondial, facilitant les transactions entre banques.

Toutefois, pour les paiements transfrontaliers, ces systèmes restent plus lents et plus coûteux que les nouvelles alternatives émergentes comme les cryptorails et les paiements en temps réel.

Les cryptorails ne se limitent pas à remplacer les virements bancaires – ils redéfinissent des secteurs entiers. Voici une analyse détaillée de leurs applications phares :

Acceptation par les marchands : révolutionner le commerce

Front-end (paiement direct en crypto)

Exemple concret :

Shopify permet à 1,7 million de marchands d’accepter les stablecoins (USDC, USDT) via des partenaires comme BitPay.

En Argentine, où l’inflation dépasse 140 %, des enseignes comme Rappi (livraison) ou Farmacity (pharmacies) voient 15 % de leurs ventes en ligne en crypto, évitant les dévaluations du peso.

Avantages :

Frais réduits à 0,5 % vs 3 % pour les cartes.

Clientèle internationale (ex. : touristes crypto en Thaïlande).

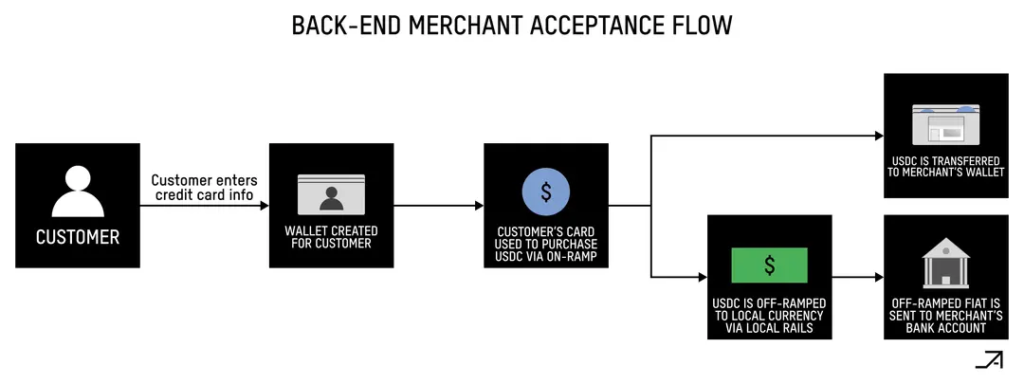

Back-end (accélération des règlements)

Scénario : Un marchand brésilien vend un produit à un client français.

Traditionnel : La transaction met 5 jours à arriver (dont 2 jours de conversion BRL→EUR).

Cryptorails : La carte du client convertit l’EUR en USDC → transfert instantané → le marchand reçoit des BRL en 2 heures via une rampe locale.

Impact :

Réduction du besoin en fonds de roulement de 30 % pour les PME.

Cas réel : Le marketplace NFTically a réduit ses frais de trésorerie de 40 % en adoptant cette méthode.

Cartes de débit crypto : le pont vers le quotidien

Adoption explosive :

Binance Card : 120 pays, 60 millions d’utilisateurs, 8 % de cashback en crypto.

En Turquie, 23 % des détenteurs de cartes crypto les utilisent comme compte principal (source : KuCoin, 2023).

Fonctionnement technique :

Le portefeuille (ex. : MetaMask) est lié à une carte via un fournisseur comme Swipe.

Lors d’un achat, les stablecoins sont convertis en devises locales en temps réel via des market makers intégrés.

Le marchand reçoit des euros, sans savoir que la source est crypto.

Avantage clé : Éviter les frais de change de 3-5 % sur les achats à l’étranger.

Transferts internationaux : casser les monopoles

Corridors clés :

USA → Mexique : Coût moyen réduit de 6,3 % à 1,9 % via Stellar (ex. : MoneyGram).

Europe → Afrique : Yellow Card (partenaire de Coinbase) permet des transferts USDC→NGN (naira) en 2 minutes, avec des frais fixes de 1 $.

Étude de cas :

Maria, infirmière philippine à Dubaï, envoie 500 $/mois à sa famille :

Paiements B2B : l’arme secrète des multinationales

Fournisseurs transfrontaliers

SpaceX utilise des cryptorails pour payer ses fournisseurs asiatiques (électronique, pièces détachées), réduisant les délais de 3 semaines à 1 jour.

Gestion de trésorerie

Stratégie :

Les entreprises convertissent leurs réserves en USDC ou tokenized Treasuries (ex. : Ondo Finance).

Avantages :

Rendement annuel de 5 % vs 0,1 % sur les comptes bancaires.

Conversion instantanée en 150 devises via des AMM (ex. : Uniswap).

Cas réel : La startup Jeeves (Amérique latine) utilise cet outil pour gérer 12 devises sans banque centrale.

Aide humanitaire : contourner les États défaillants

Scénario d’urgence :

En Ukraine, 1,2 milliard d’aide internationale a eˊteˊ envoyeˊ via crypto (dont 200 millions d’aide internationale a eˊteˊ envoyeˊ via crypto (dont 200 millions par le gouvernement lui-même).

Mécanisme :

L’ONG envoie des USDC à un partenaire local (ex. : Ukraine Aid Ops).

Les bénéficiaires reçoivent un QR code à scanner dans des kiosques convertissant USDC→UAH (hryvnia).

Efficacité :

Délai : 2 heures vs 2 semaines pour les canaux traditionnels.

Frais : 0,1 % vs 7 % (banques locales).

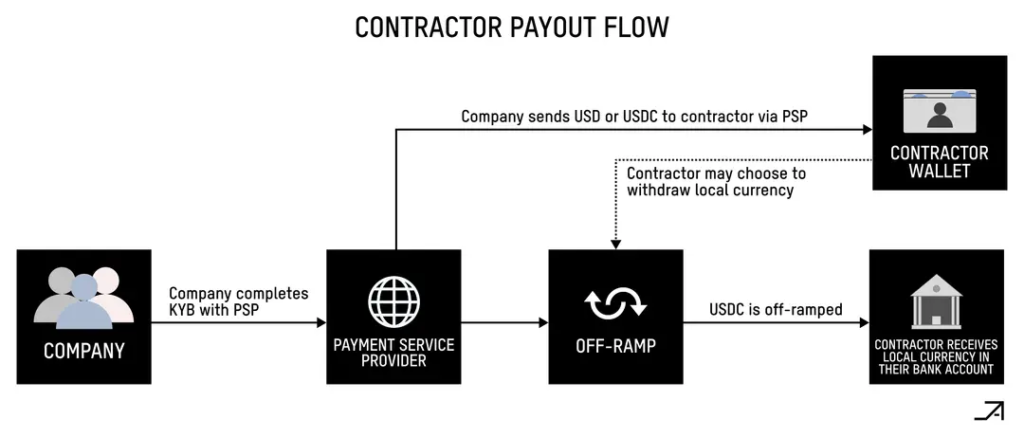

Salaires et freelances : la révolution des travailleurs nomades

Plateformes pionnières :

Deel : 100 000 freelances payés en crypto (dont 40 % au Nigeria, Argentine, Pakistan).

Bitwage : Salaires en BTC pour 55 000 employés d’entreprises web3.

Avantages :

Éviter les blocages de devises (ex. : au Liban, les retraits en dollars sont limités à 400 $/mois).

Exemple : Un développeur pakistanais gagne 3 000 $/mois en USDC → les convertit en roupies via des P2P ramps à 0,5 % de frais (vs 10 % en banque).

Gaming et micropaiements : l’économie digitale renaît

Jeux play-to-earn :

Axie Infinity (Philippines) : 2,5 millions de joueurs gagnent 200-500 $/mois en SLP (jeton in-game), convertis en USDC via Ronin Wallet.

Impact social : 40 % des joueurs utilisent ces revenus comme salaire principal (source : Naavik).

Contenu en ligne :

Brave Browser : 58 millions d’utilisateurs reçoivent des BAT (jetons) pour regarder des pubs → les dépensent sur Reddit ou Wikipedia.

Rampes d’accès : les coulisses de la révolution (On/Off-ramps)

Innovations locales :

Nigeria : Busha permet d’acheter des USDT via recharge mobile (MTN, Airtel), utilisé par 34 % des jeunes de Lagos.

Brésil : Mercado Bitcoin (licence de banque) offre des virements Pix (instantanés) ↔ USDC à 0,3 % de frais.

Technique :

Les P2P ramps (ex. : Noones en Afrique) fonctionnent comme un « Uber de la liquidité » :

L’utilisateur sélectionne un agent local.

Il envoie des XOF (Franc CFA) via Mobile Money.

L’agent valide et envoie des USDT depuis son portefeuille escrow.

La Licence : Un Passage Obligé pour l’Adoption des Cryptorails

L’obtention d’une licence est une étape complexe mais indispensable pour développer à grande échelle des solutions basées sur les cryptorails. Deux approches s’offrent aux startups :

S’associer avec une entité déjà agréée

Obtenir une licence de manière indépendante

1. Travailler avec un Partenaire Agréé

✅ Avantages :

Permet de contourner les coûts élevés et les délais longs d’obtention d’une licence.

Accès plus rapide au marché.

❌ Inconvénients :

Marge plus réduite, car une part importante des revenus est reversée au partenaire agréé.

2. Obtenir une Licence Indépendamment

✅ Avantages :

Contrôle total sur l’offre produit.

Meilleures marges sur le long terme.

❌ Inconvénients :

Investissement initial élevé : plusieurs centaines de milliers à plusieurs millions de dollars.

Processus long : cela peut prendre des mois, voire des années (certains projets ont mis jusqu’à 2 ans).

Le Défi d’une Couverture Réglementaire Globale

Bien qu’il existe des cadres établis pour obtenir des licences dans différentes juridictions, avoir une couverture mondiale est extrêmement difficile.

Chaque région a ses propres règles en matière de transmission de fonds, ce qui signifie qu’une startup aurait besoin de plus de 100 licences pour une couverture internationale complète.

Exemple aux États-Unis : Une startup doit obtenir :

Une Money Transmitter License (MTL) dans chaque État.

Une BitLicense pour l’État de New York.

Une inscription en tant que Money Services Business (MSB) auprès du FinCEN (Financial Crimes Enforcement Network).

Coût des MTLs pour tous les États : 500 000 $ à 2 millions de dollars Délai moyen : jusqu’à 1 an

À l’international, les exigences sont tout aussi complexes et varient fortement selon les pays.

Un Contournement Possible : L’Approche Non-Custodiale

Les startups non-custodiales, qui ne manipulent pas directement les fonds, peuvent éviter certaines exigences réglementaires et se lancer plus rapidement.

Pourquoi ?

Elles ne détiennent pas d’argent pour le compte des utilisateurs.

Elles fournissent simplement une infrastructure technologique.

Avantage : Mise sur le marché plus rapide sans lourdes obligations de licence.

L’obtention d’une licence est un enjeu clé pour toute startup souhaitant opérer sur les cryptorails. ✔ Partenariat avec une entité agréée = rapidité mais moins de contrôle. ✔ Obtention d’une licence indépendante = investissement long et coûteux mais plus d’autonomie. ✔ Approche non-custodiale = solution plus agile pour éviter certaines contraintes réglementaires.

L’avenir des cryptorails dépendra de l’évolution des réglementations et de la capacité des startups à naviguer dans cet environnement complexe.

Défis

L’adoption des cryptorails reste confrontée à plusieurs obstacles majeurs, souvent interconnectés. Voici les principaux freins à surmonter :

1. Problème « œuf et poule »

Pour qu’un système de paiement fonctionne, il faut à la fois des utilisateurs et des marchands. Or, aujourd’hui :

Les consommateurs n’adopteront pas les cryptomonnaies si peu de commerces les acceptent.

Les marchands ne les intégreront pas sans une base d’utilisateurs suffisante.

Exemple : Les cartes de crédit ont percé en Amérique latine uniquement parce qu’Uber les a imposées comme moyen de paiement exclusif dans les années 2010, forçant les utilisateurs à s’équiper. Pour les cryptorails, un « cas d’usage phare » manque encore – même si les cartes de débit crypto et les transferts internationaux en stablecoins progressent.

2. Complexité des « rampes » d’accès (on/off-ramps)

Convertir des devises traditionnelles (euros, dollars, etc.) en cryptoactifs (et vice versa) reste un parcours semé d’embûches :

Frais élevés : Les commissions varient de 5 % à 10 % dans certains pays, notamment en Afrique et en Amérique latine.

Licences coûteuses : Obtenir des autorisations légales pour opérer dans chaque pays peut coûter des millions de dollars et prendre des années (ex. : licence MTL aux États-Unis).

Fiabilité variable : En Inde ou au Nigeria, les utilisateurs rapportent des taux d’échec de 20 % lors de conversions crypto → monnaie locale, à cause de partenaires bancaires peu fiables.

Cas concret : Une startup brésilienne a besoin de 18 mois et de 1,2 million de dollars pour obtenir les licences nécessaires à l’exploitation d’une rampe off-ramp en Europe.

3. Conformité réglementaire fragmentée

Les cryptorails se heurtent à un millefeuille juridique :

Règles contradictoires : L’UE réglemente les stablecoins via MiCA, tandis que certains pays comme la Chine les interdisent totalement.

Obligations de surveillance : Les entreprises doivent implémenter des systèmes coûteux de lutte contre le blanchiment (AML/KYC) et respecter des lois comme la « Travel Rule » (échange de données entre banques).

Risque légal : En 2023, des startups comme Bitzlato ont été fermées par les autorités américaines pour non-respect des régulations, décourageant les investisseurs.

4. Relations bancaires précaires

Les banques traditionnelles rechignent à collaborer avec les acteurs crypto, perçus comme « à risque » :

Seules 4 à 6 banques américaines (ex. : Silvergate, désormais en faillite) acceptent aujourd’hui les clients crypto, avec des quotas stricts.

En cas de fermeture de compte (une pratique courante), les entreprises crypto perdent accès à leurs fonds pendant des semaines.

Exemple : En 2022, la fintech crypto X a dû suspendre ses services en Afrique du Sud après que sa banque partenaire a brutalement résilié leur contrat.

5. Confidentialité et sécurité

Transactions publiques : Les blockchains comme Ethereum rendent toutes les transactions visibles, exposant les entreprises à l’espionnage concurrentiel ou au ciblage par des États.

Solutions immatures : Les outils de confidentialité (ex. : zk-SNARKs) sont complexes à intégrer et ralentissent les transactions.

Hacks récurrents : En 2023, plus de 1,8 milliard de dollars ont été volés sur des protocoles DeFi, érodant la confiance.

6. Éducation et perception

Méfiance du public : Après les scandales FTX ou Terra/Luna, 60 % des Européens considèrent encore les cryptomonnaies comme une « arnaque » (sondage ECB, 2023).

Courbe d’apprentissage : Gérer un portefeuille auto-custodial ou comprendre les frais de réseau (gas fees) reste trop technique pour la majorité.

Ironie : Même les « cryptorails » les plus simples nécessitent souvent… une carte Visa pour acheter des stablecoins, perpétuant la dépendance aux systèmes traditionnels.

7. Concurrence des infrastructures traditionnelles

Les systèmes existants s’améliorent aussi :

Virements instantanés : L’UE propose déjà des paiements SEPA en 10 secondes.

Stablecoins privés : PayPal ou JPMorgan développent leurs propres jetons, risquant de marginaliser les acteurs décentralisés.

Subventions étatiques : En Inde, le système UPI (paiements mobiles) est si bon marché et populaire qu’il laisse peu de place aux alternatives crypto.

Solutions en gestation

Malgré ces défis, des pistes émergent :

Alliances stratégiques : Des néobanques comme Revolut intègrent déjà des portefeuilles crypto, servant de pont vers le grand public.

Cadres légaux unifiés : MiCA (UE) et la loi Clarity aux États-Unis pourraient harmoniser les règles d’ici 2025.

Innovations techniques : Les L2 (ex. : Polygon) réduisent les frais, tandis que des projets comme Lightspark simplifient l’usage de Bitcoin via Lightning Network.

Les cryptorails ne remplaceront pas le système traditionnel du jour au lendemain. Leur adoption dépendra de leur capacité à :

Collaborer avec les acteurs existants (banques, États).

Éduquer sans jargon technique.

Résoudre des problèmes concrets (ex. : inflation à 200 % en Argentine) mieux que les alternatives.

Le chemin sera long, mais les gains potentiels – surtout pour les 1,4 milliard de personnes non bancarisées – valent la peine de relever ces défis.

Perspectives d’Avenir

Adoption Actuelle et Tendances

✔ Côté consommateurs, l’adoption grand public progresse, notamment chez les freelances, travailleurs indépendants et employés à distance. Dans les économies émergentes, la demande en USD tokenisé accélère l’adoption grâce aux réseaux de cartes et aux portefeuilles intégrés, permettant d’utiliser les stablecoins pour les paiements quotidiens.

✔ Côté entreprises, nous sommes au début de l’adoption massive. Les entreprises utilisent désormais les stablecoins à grande échelle, et cette tendance va s’accélérer au cours de la décennie.

20 Prédictions pour les 5 Prochaines Années

1️⃣ $200 à $500 milliards de paiements annuels via cryptorails, principalement en B2B.

2️⃣ >30 néobanques construites nativement sur cryptorails à travers le monde.

3️⃣ Multiplication des acquisitions de sociétés crypto par les FinTechs cherchant à rester compétitives.

4️⃣ Des émetteurs de stablecoins rachèteront des FinTechs et banques en difficulté en raison de coûts d’acquisition clients (CAC) trop élevés.

5️⃣ ~3 cryptonetworks (L1s et L2s) émergeront et atteindront l’échelle avec une architecture optimisée pour les paiements (similaire à Ripple mais plus adaptée).

6️⃣ 80% des commerçants en ligne accepteront les paiements crypto, grâce à l’expansion des PSP et solutions crypto-natives.

7️⃣ Les réseaux de cartes s’étendront à ~240 pays et territoires (contre ~210 aujourd’hui), avec les stablecoins comme solution de règlement local.

8️⃣ >15 corridors de transfert d’argent fonctionneront majoritairement via cryptorails.

9️⃣ Les primitives de confidentialité onchain seront adoptées, d’abord par les entreprises et États avant les consommateurs.

🔟 10% des aides internationales seront envoyées via cryptorails.

1️⃣1️⃣ Le marché des on/off-ramps se consolidera, avec 2-3 fournisseurs majeurs par pays dominant les flux.

1️⃣2️⃣ Les fournisseurs P2P d’on/off-ramps deviendront des emplois viables, à l’image des livreurs de repas, proposant des taux 5-10% inférieurs aux banques.

1️⃣3️⃣ >10 millions de travailleurs à distance recevront leur salaire via cryptorails (stablecoins ou monnaie locale).

1️⃣4️⃣ 99% du commerce des agents IA se fera onchain via cryptorails (agent-agent, agent-humain).

1️⃣5️⃣ >25 banques partenaires aux États-Unis soutiendront les entreprises opérant sur cryptorails, levant les obstacles réglementaires.

1️⃣6️⃣ Les institutions financières expérimenteront leurs propres stablecoins pour le règlement instantané.

1️⃣7️⃣ Les apps de paiement crypto (type “crypto Venmo”) ne prendront pas, mais des plateformes comme Telegram intégreront cryptorails pour les paiements P2P et les transferts.

1️⃣8️⃣ Les entreprises de crédit et de prêt collecteront et distribueront les fonds via cryptorails, améliorant leur capital de travail.

1️⃣9️⃣ Les stablecoins non adossés au dollar émergeront, donnant naissance à un marché FX onchain.

2️⃣0️⃣ Les CBDCs resteront expérimentales, sans adoption à grande échelle en raison de la bureaucratie gouvernementale.

Les cryptorails deviennent incontournables pour les paiements mondiaux, avec une adoption massive en B2B et un rôle clé dans le commerce numérique, les envois de fonds et les paiements d’entreprise. L’évolution sera rapide, mais le défi reste réglementaire et structurel pour atteindre une adoption à l’échelle mondiale.

Les cryptorails ne sont pas une simple alternative – ils créent des nouveaux marchés là où la finance traditionnelle échoue. Leur adoption massive dépendra de la résolution des défis réglementaires, mais les cas d’usage ci-dessus prouvent qu’ils répondent à des besoins cruciaux, de l’infirmière philippine à l’entreprise SpaceX.

Conclusion

Les cryptorails sont les supraconducteurs d’un système financier parallèle : rapide, global et économique. Malgré les défis, des centaines d’entreprises travaillent à leur adoption. Dans 10 ans, ils seront au cœur de l’innovation financière mondiale.