Analyse des impacts à court, moyen et long terme du durcissement des conditions de financement des importations non prioritaires

Analyse consolidée — 4 avril 2026 sur https://tech-tech.life

Par Sami Belhadj (https://www.linkedin.com/in/sbelhadj)

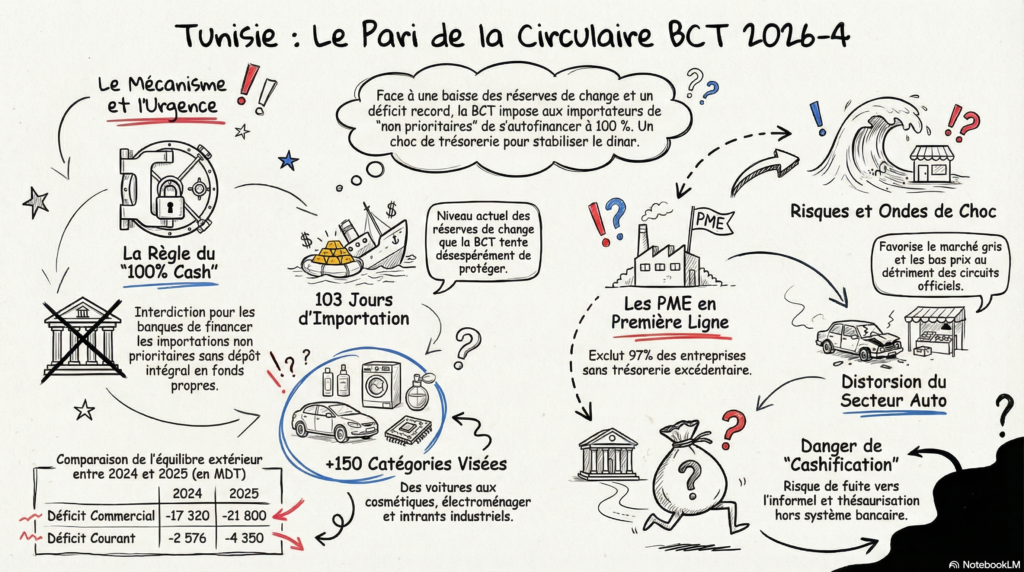

La circulaire aux intermédiaires agréés n°2026-4 du 26 mars 2026 de la Banque Centrale de Tunisie (BCT) impose un changement radical : les banques et intermédiaires agréés ne peuvent plus accorder de concours financiers pour financer l’importation de produits jugés « non prioritaires », sauf si l’importateur dépose sur ses fonds propres 100% de la valeur de l’importation. La règle vaut quel que soit le mode de paiement (crédit documentaire, remise documentaire, virement, traite) et couvre toutes formes de financements et garanties (crédits, avances, crédits documentaires, garanties bancaires).

À court terme (0–6 mois), l’effet principal est un rationnement ciblé du crédit import : hausse de la contrainte de trésorerie des importateurs et baisse de la demande de financement bancaire pour ces catégories. Le canal « stabilité externe » est central : moins de financement bancaire entraîne moins d’importations non essentielles, donc une moindre demande de devises et un soutien aux réserves et au dinar. Au 01/04/2026, les avoirs nets en devises s’établissent à 24 336,7 MDT (103 jours d’importation), avec un taux directeur maintenu à 7%. Mais le risque immédiat est microéconomique : tension de trésorerie pour les PME (97% du tissu économique), reports d’achats, renchérissement et raréfaction de certains biens, et accélération des circuits informels.

À moyen terme (6–36 mois), les effets dépendront de trois paramètres : la part effective des importations compressées (la liste couvre plus de 150 positions tarifaires incluant véhicules, habillement, cosmétiques, électroménager et certains intrants), la capacité des importateurs à s’autofinancer, et l’ampleur des contournements (substitution, informel, marché gris). Le gain externe potentiel est réel dans une économie où les importations ont atteint 85 495,4 MD en 2025 avec un déficit commercial de -21 800,3 MD (INS). En contrepartie, l’investissement et l’emploi risquent de souffrir si la mesure est perçue comme un signal durable de contrôle administratif.

À long terme (>36 mois), deux trajectoires sont plausibles : soit la circulaire reste un outil temporaire de stabilisation et l’économie bénéficie d’une meilleure résilience externe ; soit elle s’inscrit dans une séquence de restrictions répétées — comme le précédent de la circulaire n°2017-09, abrogée en 2019 après des résultats insuffisants — décourageant l’investissement, renforçant la dualité économique et accroissant la désintermédiation financière.

Le scénario central de nos projections suppose une compression modérée des importations visées et une amélioration partielle du compte courant (de l’ordre de 0,6 point de PIB en 2026, avec effet décroissant), au prix d’un léger coût d’ajustement sur la croissance.

La mesure centrale est un ciblage du crédit appliqué au commerce extérieur. L’Article premier interdit aux intermédiaires agréés de mettre à disposition de leurs clients des concours financiers pour l’importation de produits non prioritaires (liste en annexe), sauf constitution d’un dépôt en numéraire à 100% de la valeur de l’importation. L’Article 2 précise que les concours financiers visés couvrent l’ensemble des formes de financements : crédits, avances, crédits documentaires et garanties bancaires. L’Article 3 impose aux banques un contrôle ex ante rigoureux, notamment la vérification de l’exactitude des codes de nomenclature des produits.

Les exceptions (Article 4) sont limitées : marchés publics au profit de l’État et des collectivités, engagements bancaires antérieurs dont l’exécution a été entamée, entreprises industrielles munies d’une fiche technique du ministère de l’Industrie attestant le lien direct avec leur activité, et importations sous régime de perfectionnement actif avec autorisation douanière.

Point important : la circulaire ne fixe aucune date de fin (pas de « sunset clause »), ce qui laisse planer une incertitude sur la durée du dispositif. Plusieurs modalités opérationnelles ne sont pas non plus précisées : durée d’immobilisation des dépôts, rémunération éventuelle, devise précise du dépôt, et sanctions spécifiques en cas de non-conformité.

La circulaire s’inscrit dans un contexte de vulnérabilité économique multidimensionnelle :

Réserves en devises sous pression : au 01/04/2026, les avoirs nets en devises s’établissent à 24 336,7 MDT (103 jours d’importation), en progression par rapport à 2025 (100–102 jours) mais jugés insuffisants par certains économistes (seuil souhaité : 150 jours). Le risque identifié par la BCT est une perte potentielle de 7 milliards de DT sur les réserves en l’absence de mesures correctives.

Déficit courant en aggravation : l’année 2025 s’est soldée par un déficit courant de -4 350 MDT (-2,5% du PIB), contre -2 576 MDT (-1,6%) en 2024. Le déficit commercial a atteint -21 800,3 MD avec des importations totales de 85 495,4 MD (INS). Le déficit courant à fin février 2026 s’est toutefois réduit à seulement 0,2% du PIB (309 MDT), suggérant une amélioration conjoncturelle.

Inflation persistante : après une accalmie à 4,8% en janvier 2026, l’inflation est remontée à 5% en février 2026. Le taux directeur BCT est maintenu à 7% et le TMM oscille autour de 6,99%. Les pressions inflationnistes d’origine externe se sont récemment accrues en raison de la flambée des prix de l’énergie.

Tensions géopolitiques : la guerre au Moyen-Orient a propulsé le baril de pétrole vers 103–104 USD, menaçant la facture énergétique (dépendance extérieure de 64,3% en 2025). L’indice FAO des prix alimentaires remonte à 125,3 points en février 2026.

Fragilités structurelles : croissance projetée à seulement 2,1–2,5% en 2026 (FMI/BM), dette publique à 82,6% du PIB, déficit budgétaire de -5,2% du PIB, chômage à 15,2% (T4 2025, INS), classement au 156e rang mondial en liberté économique, et secteur bancaire exposé au risque souverain (21% des actifs contre 12% en 2018).

Précédent historique : un mécanisme analogue avait été instauré par la circulaire n°2017-09 en octobre 2017, qualifié à l’époque de « restriction de change ». Les autorités tunisiennes elles-mêmes l’avaient abrogé en 2019 après avoir constaté que les résultats restaient en deçà des objectifs. Sa réintroduction soulève des questions de crédibilité institutionnelle.

Le mécanisme le plus direct est une baisse de la demande de crédit bancaire pour les importations ciblées, remplacée par une exigence de préfinancement en cash. Deux effets opposés coexistent : d’un côté, un « désendettement import » avec moins de tirages et un moindre besoin de liquidité pour certaines banques ; de l’autre, une immobilisation de trésorerie privée, les dépôts à 100% asséchant la trésorerie des importateurs, ce qui peut déplacer la demande de crédit vers d’autres besoins (fonds de roulement, substitution de fournisseurs) ou simplement réduire l’activité.

Au 01/04/2026, le volume global du refinancement s’établit à 15 119,8 MDT. Si la circulaire réduit effectivement une partie des opérations de financement import, elle peut contribuer à diminuer le besoin de refinancement lié au commerce extérieur. Toutefois, cette contraction du crédit au secteur privé importateur accentue la « cashification » de l’économie — un phénomène déjà visible avec la hausse de la masse monétaire en circulation, passée de 22,8 milliards à 27,3 milliards de dinars entre début 2025 et début 2026 (+19,7%).

En réduisant le financement bancaire des importations non prioritaires, la mesure devrait mécaniquement réduire la demande de devises et soutenir la position extérieure. Au 31/03/2026, le cours interbancaire se situe autour de 2,944 TND/USD et 3,382 TND/EUR. La stabilisation des réserves (objectif central de la circulaire) passe par la compression des volumes importés dans les catégories visées.

Toutefois, une contradiction fondamentale a été soulevée par plusieurs analystes : la circulaire ne réduit pas les sorties de devises en soi — elle réduit le nombre d’opérateurs capables d’importer. Le dollar ou l’euro utilisé reste le même, qu’il provienne d’un crédit bancaire ou d’une trésorerie privée. L’effet sur les réserves pourrait donc être plus limité que prévu.

Les PME, qui représentent plus de 97% du tissu économique tunisien, sont les premières victimes. L’exigence d’autofinancement intégral crée de facto une ligne de partage entre les entreprises disposant de liquidités suffisantes et celles qui n’en ont pas. Les grands groupes pourront maintenir leurs importations tandis que les PME et commerçants de taille intermédiaire risquent d’en être exclus. La CONECT a alerté dès le 1er avril 2026 qu’une telle mécanique pourrait conduire à une concentration accrue du marché et favoriser l’émergence de positions de rente.

L’effet sur l’inflation est ambigu à court terme. D’un côté, la moindre pression sur le change et la moindre demande globale peuvent exercer un effet désinflationniste (canal monétaire). De l’autre, la raréfaction de certains biens importés peut créer une inflation sectorielle par pénurie, notamment sur les biens durables, les cosmétiques, l’électroménager et les automobiles. Ce paradoxe — une mesure anti-inflationniste qui peut temporairement accélérer l’inflation sur certains segments — constitue l’un des risques principaux.

Le secteur automobile illustre de manière concentrée les distorsions induites par la circulaire. Les voitures de tourisme (chapitre 8703) figurent en tête de la liste, alors qu’environ 70% des véhicules neufs sont financés par le crédit bancaire. Le marché affichait une bonne santé en janvier-février 2026 (8 889 immatriculations, +7,5% sur un an).

La mesure crée trois distorsions majeures. Premièrement, elle accélère le marché gris : les 4 515 ré-immatriculations de janvier-février 2026 (33,7% du marché total) concernent des véhicules qui échappent au champ de la circulaire, offrant un avantage concurrentiel structurel à un circuit qui génère un manque à gagner fiscal estimé à plus de 215 MDT annuels. Deuxièmement, elle favorise disproportionnellement les marques chinoises (22,5% du marché) dont les véhicules à prix plus bas (45 000–55 000 DT) nécessitent un dépôt préalable deux fois inférieur à celui d’un véhicule européen ou japonais (90 000–120 000 DT). Troisièmement, si la part du marché gris passait de 34% à 40%, l’économie perdrait davantage en recettes fiscales qu’elle ne gagnerait en devises épargnées.

La raréfaction de l’offre légale crée les conditions d’une expansion de la contrebande et du marché parallèle. Dans une économie où le secteur informel représente déjà environ 35% du PIB, la mesure risque d’alimenter un transfert d’activité vers des canaux non régulés, avec des pertes de recettes fiscales et douanières qui pourraient partiellement annuler les gains en devises.

Le signal envoyé est ambivalent : la restriction peut être interprétée soit comme une action prudente de stabilisation, soit comme un signe de stress sur devises et de retour à des contrôles administratifs. Certains analystes présentent la circulaire comme un ciblage du crédit visant à contenir l’inflation importée. D’autres, comme l’expert économique Chekib Ben Mustapha (membre du bureau exécutif de la CONECT), estiment que « si la circulaire a un écho politique et symbolique, son impact réel sur l’économie tunisienne reste limité. Cette mesure concerne principalement des produits qui ne représentent qu’une faible part de nos importations totales. »

À 6–36 mois, l’effet dépend crucialement de la temporalité perçue : mesure transitoire et ciblée, ou dispositif durable. Si la règle est perçue comme permanente, elle accroît l’incertitude réglementaire pour tous les secteurs dépendants de l’import (distribution, équipement ménager, automobile, cosmétiques, BTP). Les exemptions industrielles (Article 4) limitent sans l’éliminer le risque de pénaliser les intrants essentiels, mais la lourdeur administrative de la fiche technique ministérielle constitue un frein pour de nombreux opérateurs.

La liste des produits concernés inclut des intrants utilisés par l’industrie : emballages, abrasifs, matériaux de construction, équipements sanitaires, et tensioactifs pour la filière hygiène. Dans plusieurs filières, l’approvisionnement en matières premières transite par des importateurs-distributeurs de taille modeste qui seront les premiers affectés. La CONECT a mis en garde que « la perturbation de ce maillon logistique risque de désorganiser la production nationale et de pénaliser les exportations ».

Deux scénarios d’équilibre sont possibles. Dans le scénario favorable, le crédit « libéré » des financements d’import non prioritaires est réorienté vers l’investissement productif, les PME exportatrices et la substitution locale. Dans le scénario défavorable, l’exigence de dépôts à 100% détériore la trésorerie des importateurs-distributeurs (souvent PME), augmente les défauts et accroît l’aversion au risque bancaire. La Banque mondiale signale que le financement et l’accès au crédit sont déjà des contraintes structurelles en Tunisie, et que la trajectoire macroéconomique dépend de réformes améliorant concurrence, gouvernance et accès au financement.

Le commerce, la distribution, la logistique et les services — secteurs directement visés — forment le premier employeur privé du pays. Toute contraction de leur activité se traduira par des suppressions de postes, frappant en priorité les jeunes et les salariés les plus précaires. Avec un taux de chômage à 15,2% (T4 2025, INS) et plus de 40% chez les moins de 25 ans, l’aggravation de la situation de l’emploi pourrait engendrer des tensions sociales significatives.

La politique budgétaire sera affectée par deux canaux opposés : une baisse potentielle des recettes de droits de douane et de TVA si le volume des importations visées diminue ; et une stabilisation macroéconomique externe (moins de pression sur les devises) réduisant le risque de financement monétaire inflationniste. Les projections Banque mondiale situent le déficit budgétaire à -5,3% du PIB en 2026 et -4,4% en 2027.

La Banque mondiale projette un solde du compte courant autour de -2,9% du PIB en 2026 et des réserves de change à 7,9 Mds $. La circulaire peut mécaniquement améliorer le compte courant si elle réduit les volumes importés plutôt que de déplacer les flux vers des canaux parallèles. Toutefois, la mesure ne traite pas la racine structurelle du déficit commercial, qui provient principalement des produits énergétiques, des matières premières et des biens d’équipement — catégories non visées par la circulaire.

La CONECT a soulevé un risque sanitaire : certains produits dermatologiques figurant parmi les biens « non prioritaires » sont administrés à des patients fragilisés, notamment des malades atteints de cancer. Leur renchérissement ou leur pénurie aurait des conséquences directes sur les populations les plus vulnérables. Le retrait de ces produits de la liste apparaît comme une nécessité urgente.

L’un des effets positifs espérés est l’encouragement de la substitution aux importations. En rendant les importations plus coûteuses, la mesure pourrait inciter les consommateurs à se tourner vers des alternatives locales. Toutefois, la Tunisie connaît depuis 2011 un processus de désindustrialisation continu, et les capacités de production locales ne peuvent pas compenser immédiatement la baisse des importations. Sans investissements massifs dans l’appareil productif et sans politique industrielle ciblée, l’effet principal sera plutôt une contraction de la consommation qu’un véritable transfert vers la production nationale.

La question fondamentale est la suivante : la circulaire aide-t-elle à gagner du temps pour des réformes qui augmentent la productivité, ou crée-t-elle une distorsion durable ? La Banque mondiale relie explicitement la faiblesse de la croissance tunisienne à long terme à de faibles investissements et une croissance négative de la productivité, en soulignant le besoin de modernisation économique. Une politique d’import « administrée » peut améliorer la stabilité externe à court terme mais réduire la concurrence et renchérir certains biens, ce qui pèse sur la productivité si le dispositif perdure.

À long terme, un cadre où le financement du commerce extérieur est plus contraint peut réduire certains risques (exposition import/FX) mais en accroître d’autres : moindre intermédiation formelle si les agents basculent vers le cash et l’informel, tensions sur les portefeuilles des distributeurs et importateurs, et risque d’éviction du crédit privé si le secteur bancaire reste massivement mobilisé par le financement de l’État. La définition des fonds propres comme fonds déposés en « numéraire » peut encourager des comportements de thésaurisation et un recours accru aux paiements hors instruments bancaires, accélérant la « cashification » déjà en cours.

La réintroduction d’un mécanisme déjà expérimenté et abandonné (2017-09) envoie un signal négatif aux opérateurs et investisseurs. Elle suggère une politique procédant par à-coups plutôt que par réformes structurelles. L’instabilité réglementaire reste l’un des freins majeurs à l’investissement en Tunisie (156e rang mondial en liberté économique). Sans horizon temporel défini, les agents économiques intègrent une prime d’incertitude durable qui pèse sur les décisions d’investissement.

Si les restrictions perdurent, les habitudes de consommation pourraient se transformer durablement. La disparition ou le renchérissement de certaines gammes de produits importés redistribuerait la demande vers des produits locaux ou des circuits informels, avec des implications sur la qualité de vie des ménages, les recettes fiscales et la position de la Tunisie dans les chaînes de valeur régionales.

Dans le meilleur des cas, la contrainte peut servir de catalyseur à une politique de réindustrialisation, à condition que l’État accompagne la mesure par des incitations à l’investissement productif, un soutien aux filières de substitution, des facilités de financement pour les PME industrielles et une simplification réglementaire. Un tel processus nécessite 5 à 10 ans minimum, des investissements considérables et une vision stratégique cohérente.

Le socle macroéconomique s’appuie sur les données récentes de l’INS (croissance, inflation, chômage, commerce extérieur 2025) et les projections Banque mondiale (2025–2027). Au-delà de 2027, les chiffres sont des extrapolations prudentes explicitement identifiées comme hypothèses. L’effet circulaire est modélisé principalement comme un choc sur la capacité de financement des importations visées, se traduisant par une compression partielle des volumes importés.

| Indicateur | 2025 (réf.) | 2026 Baseline | 2026 Avec circulaire (central) | 2028 Baseline | 2028 Avec circulaire (central) | 2030 Baseline | 2030 Avec circulaire (central) |

| PIB réel (croissance %) | 2,5 (INS) | 2,5 (BM) | 2,4 | 2,3 (hyp.) | 2,35 | 2,4 (hyp.) | 2,45 |

| Inflation IPC (%) | 5,3 (INS) | 5,2 (BM) | 5,3 | 4,6 (hyp.) | 4,55 | 4,5 (hyp.) | 4,45 |

| Chômage (%) | 15,2 (INS, T4) | 15,0 (hyp.) | 15,1 | 14,8 (hyp.) | 14,75 | 14,5 (hyp.) | 14,35 |

| Déficit public (% PIB) | -5,7 (BM) | -5,3 (BM) | -5,4 | -4,0 (hyp.) | -4,0 | -3,5 (hyp.) | -3,4 |

| Réserves FX (Mds $) | 8,5 (BM) | 7,9 (BM) | 8,3 | 6,9 (hyp.) | 7,1 | 6,5 (hyp.) | 6,6 |

| Solde courant (% PIB) | -2,7 (BM) | -2,9 (BM) | -2,3 | -3,0 (hyp.) | -2,7 | -2,9 (hyp.) | -2,8 |

| Taux directeur (%) | 7,5 (BCT) | 7,0 (BCT) | 7,0 | 6,5 (hyp.) | 6,5 | 6,0 (hyp.) | 6,0 |

Sources : INS, BCT, Banque mondiale (Automne 2025). Valeurs 2028-2030 : hypothèses extrapolées. “Avec circulaire” correspond au scénario central.

Scénario optimiste (probabilité moyenne) : la circulaire, accompagnée d’un dialogue structuré, de simplification administrative et d’une politique industrielle ciblée, comprime efficacement les importations non essentielles sans nourrir le marché parallèle. L’amélioration du compte courant atteint 0,8–1 point de PIB. La réallocation du crédit profite aux PME industrielles et exportatrices.

Scénario central (probabilité élevée) : ajustement partiel avec des effets mixtes. La compression des importations est modérée (de l’ordre de 0,6 point de PIB sur le compte courant en 2026, avec effet décroissant). Les contournements et l’informel limitent l’efficacité. Le coût en croissance est faible (-0,1 point) mais les tensions sectorielles (emploi, distribution) sont significatives.

Scénario pessimiste (probabilité moyenne) : les contournements dominent (contrebande, marché gris, requalification de nomenclatures). L’effet sur les réserves est marginal tandis que les distorsions sont importantes : pénuries localisées, hausse des prix, concentration du marché, pertes fiscales, et tensions sociales.

La logique de transmission de la circulaire peut être résumée par la chaîne suivante :

Circulaire BCT 2026-4 (dépôt 100% sur fonds propres) → Restriction du concours bancaire (crédits, garanties, crédits documentaires) → Hausse de la contrainte de trésorerie des importateurs

Cette contrainte produit deux effets :

En parallèle, la contraction du crédit import peut libérer des ressources bancaires pour une réallocation vers les secteurs productifs et l’export — mais uniquement si des politiques d’accompagnement sont en place.

1. Clarifier les modalités d’application. Publier rapidement une doctrine opérationnelle homogène couvrant les points non spécifiés dans la circulaire : durée d’immobilisation des dépôts, rémunération éventuelle, devise du dépôt, conditions de traçabilité et de digitalisation. Sans cette clarification, le risque de traitement hétérogène entre banques et d’arbitrages réglementaires est élevé.

2. Instaurer un cadre de pilotage et d’évaluation. Publier un tableau de bord mensuel des volumes d’importations dans les catégories visées, des délais de domiciliation, de l’évolution des réserves et de l’inflation sectorielle. Cette transparence réduirait le risque d’interprétation de la mesure comme un contrôle « opaque » et renforcerait la confiance des opérateurs.

3. Réviser la liste des produits. Distinguer clairement les biens de consommation finale des intrants industriels, et retirer les produits à usage médical ou paramédical dont la pénurie présenterait un risque pour la santé publique. Une liste aussi étendue (plus de 150 positions) sans discrimination fine entre « confort » et « intrant essentiel » maximise les effets pervers.

4. Accélérer les exemptions industrielles. Simplifier le dispositif de fiche technique prévu à l’article 4 pour éviter que la lourdeur administrative ne pénalise involontairement les intrants industriels, ce qui nuirait à l’offre, à l’emploi et aux exportations.

5. Coordonner avec la Douane et la politique de concurrence. Renforcer la lutte contre la contrebande et le marché gris pour éviter que la restriction de financement ne déplace les flux vers des canaux non régulés, annulant le gain en devises tout en créant des distorsions concurrentielles.

6. Créer une fenêtre de financement ciblée « substitution locale / export ». Mettre en place des lignes dédiées (garanties publiques, mécanismes de partage de risque) pour les PME industrielles et exportatrices, afin que la réallocation du crédit soit réelle et mesurable.

7. Adopter une approche graduée. Envisager des taux de couverture progressifs (30%, 50%, 70%) sur une période définie, plutôt qu’une restriction brutale à 100%, afin de donner aux opérateurs le temps de s’adapter.

8. Procéder à une revue trimestrielle de la liste. Permettre des ajouts et suppressions pour limiter les effets pervers (pénuries ciblées, rentes de position) et assurer la cohérence avec les réalités sectorielles.

9. Aligner avec la stratégie de commerce extérieur. Le levier crédit ne remplace pas une stratégie intégrée d’exportation, d’énergie et de logistique, mais peut la compléter si les deux dimensions sont articulées.

10. Ancrer une « sunset clause ». Définir une durée cible et des conditions de sortie explicites. Sans horizon, les agents intègrent une prime d’incertitude permanente qui pèse sur l’investissement et le financement.

11. Accélérer les réformes structurelles. La Banque mondiale identifie comme nécessaires l’amélioration du climat de concurrence, l’accès au financement, la gouvernance et la modernisation de l’économie. La circulaire peut stabiliser à court terme, mais la croissance potentielle exige ces réformes de fond.

12. Assurer la cohérence institutionnelle. Articuler la mesure avec la réforme en cours du Code des changes et les engagements internationaux de la Tunisie, et communiquer de manière transparente sur les contraintes géopolitiques réelles et les marges de manœuvre du pays.

La circulaire BCT n°2026-4 est une mesure de sauvegarde défensive qui répond à une urgence réelle — la préservation des réserves de change dans un contexte géopolitique instable et de pressions croissantes sur la balance des paiements. Elle protège l’essentiel à court terme, avec un effet positif estimé de l’ordre de 0,6 point de PIB sur le solde courant dans le scénario central.

Cependant, elle ne constitue pas, à elle seule, une stratégie de développement. Son efficacité est menacée par les contournements (marché gris, contrebande, requalification de nomenclatures) et ses effets collatéraux sont significatifs : exclusion des PME, concentration du marché, perturbation de chaînes industrielles, tensions sur l’emploi et risques de « cashification » accélérée.

Son succès dépendra de la capacité des autorités tunisiennes à transformer cette contrainte en levier de transformation productive. Cela suppose un dialogue structuré avec les opérateurs économiques, une simplification des procédures d’exemption, une stratégie industrielle ciblée sur les filières de substitution, un soutien actif aux PME et un horizon temporel clairement défini. Sans ces compléments, la circulaire risque de reproduire le schéma de 2017 : une restriction temporaire aux effets limités, qui génère plus de distorsions qu’elle ne résout de problèmes de fond.

Comme le résume la CONECT : il est indispensable de « privilégier une approche graduée et incitative, intégrant le soutien aux exportations et à la production locale ».

Sources officielles :

Sources institutionnelles :

Réactions des acteurs économiques :

Liste compilée le 4 avril 2026

[1] Circulaire aux intermédiaires agréés n°2026-4 du 26 mars 2026 — Conditions de financement de l’importation de produits non prioritaires (texte intégral + annexe liste des produits) https://www.bct.gov.tn/bct/siteprod/documents/Cir_2026_04_fr.pdf

[2] Indicateurs monétaires et financiers — BCT (données quotidiennes : avoirs nets en devises, taux directeur, TMM, refinancement, taux de change) https://www.bct.gov.tn/bct/siteprod/indicateurs.jsp

[3] Série statistique — Taux directeur de la BCT https://www.bct.gov.tn/bct/siteprod/tableau_statistique_a.jsp?params=PL203260

[4] Série statistique — Taux moyen du marché monétaire (TMM) https://www.bct.gov.tn/bct/siteprod/tableau_statistique_a.jsp?params=PL203105

[5] Communiqué de presse du Conseil d’Administration de la BCT — Réunion du 30 mars 2026 (maintien du taux directeur à 7%, analyse conjoncturelle) https://www.bct.gov.tn/bct/siteprod/index.jsp

[6] Commerce extérieur aux prix courants — Décembre 2025 (données annuelles 2025 : exportations 63 695,1 MD, importations 85 495,4 MD, déficit commercial -21 800,3 MD) https://www.ins.tn/publication/commerce-exterieur-aux-prix-courants-decembre-2025

[7] Indice des prix à la consommation — Décembre 2025 (inflation annuelle 2025 : 5,3%) https://www.ins.tn/publication/indice-des-prix-la-consommation-decembre-2025

[8] Indice des prix à la consommation — Février 2026 (inflation : 5%) https://www.ins.tn/publication/indice-des-prix-la-consommation-fevrier-2026

[9] Indicateurs de l’emploi et du chômage — 4e trimestre 2025 (taux de chômage : 15,2%) https://www.ins.tn/publication/indicateurs-de-lemploi-et-du-chomage-quatrieme-trimestre-2025

[10] La croissance économique au 4e trimestre 2025 (croissance annuelle 2025 : 2,5%) https://www.ins.tn/publication/la-croissance-economique-au-quatrieme-trimestre-2025

[11] Banque mondiale — Bulletin de conjoncture économique Tunisie, Automne 2025 (projections macro 2025–2027 : croissance, inflation, déficit, réserves, solde courant) https://documents1.worldbank.org/curated/en/099943411252515444/pdf/IDU-335df462-5bab-4382-a930-44c061f803f0.pdf

[12] FMI — Page pays Tunisie (repères de projection 2026) https://www.imf.org/en/countries/tun

[13] Direction générale du Trésor français — Indicateurs et conjoncture Tunisie https://www.tresor.economie.gouv.fr/Pays/TN/indicateurs-et-conjoncture

[14] Direction générale du Trésor français — Brèves économiques Tunisie & Libye (mars 2026, données WEO FMI octobre 2025) https://www.tresor.economie.gouv.fr/Articles/9f98ffb0-2b7c-4d3e-9cae-0d415318896b/files/c1ae5332-9ae2-4f83-81ff-0bfbac9dd5d8

[15] CONECT — Communiqué du 1er avril 2026 : « La CONECT alerte sur les risques de la nouvelle circulaire de la BCT » (7 recommandations, impact PME, santé publique, chaînes d’approvisionnement) https://www.tunisie-tribune.com/2026/04/01/la-conect-alerte-sur-les-risques-de-la-nouvelle-circulaire-de-la-bct/

[16] CONECT — Analyse détaillée et recommandations (Entreprises Magazine, 1er avril 2026) https://www.entreprises-magazine.com/tunisie-la-conect-appelle-a-revoir-la-circulaire-de-la-bct-sur-le-financement-des-importations/

[17] CONECT — Couverture African Manager (2 avril 2026) https://africanmanager.com/la-conect-alerte-sur-les-risques-de-la-nouvelle-circulaire-de-la-bct/

[18] Web Manager Center — « Circulaire BCT 2026-4 : Sauvegarder les devises, contraindre l’économie » (27 mars 2026 — analyse complète des impacts macro/micro, PME, consommation) https://www.webmanagercenter.com/2026/03/27/563811/circulaire-bct-2026-4-sauvegarder-les-devises-contraindre-leconomie/

[19] Business News — « BCT : la même erreur, huit ans plus tard » (30 mars 2026 — parallèle avec la circulaire 2017-09, contradictions de la mesure) https://businessnews.com.tn/2026/03/30/bct-la-meme-erreur-huit-ans-plus-tard/1394184/

[20] Business News — « Circulaire de la BCT : un impact limité et surtout psychologique, selon Chekib Ben Mustapha » (30 mars 2026 — interview expert CONECT) https://businessnews.com.tn/2026/03/30/circulaire-de-la-bct-un-impact-limite-et-surtout-psychologique-selon-chekib-ben-mustapha/1394218/

[21] L’Économiste Maghrébin — « La BCT choisit le ciblage du crédit pour endiguer l’inflation importée » (28 mars 2026) https://www.leconomistemaghrebin.com/2026/03/28/la-bct-choisit-le-ciblage-du-credit-pour-endiguer-linflation-importee/

[22] Challenges TN — « Tout savoir sur la Circulaire BCT 2026-4 : Restrictions et Liste des Produits Non Prioritaires » (27 mars 2026) https://www.challenges.tn/economie/tout-savoir-sur-la-circulaire-bct-2026-4-restrictions-et-liste-des-produits-non-prioritaires/

[23] African Manager — « Circulaire BCT 2026-4 et concessionnaires automobiles : Le crédit auto sous les décombres » (31 mars 2026 — marché gris 33,7%, marques chinoises 22,5%, manque fiscal 215 MDT) https://africanmanager.com/circulaire-bct-2026-4-et-concessionnaires-automobiles-le-credit-auto-sous-les-decombres/

[24] African Manager — « La BCT serre la ceinture pour l’importation de produits dits non prioritaires. Qui est concerné ? » (27 mars 2026) https://africanmanager.com/la-bct-serre-la-ceinture-pour-limportation-de-produits-dits-non-prioritaires-qui-est-concerne/

[25] iLBoursa — « La BCT serre la vis sur l’importation des produits non prioritaires » (27 mars 2026) https://www.ilboursa.com/marches/la-bct-serre-la-vis-sur-l-importation-des-produits-non-prioritaires-_60693

[26] La Presse de Tunisie — « Les réserves en devises couvrent 106 jours d’importation » (26 mars 2026) https://www.lapresse.tn/2026/03/26/les-reserves-en-devises-couvrent-106-jours-dimportation/

[27] Web Manager Center — « Tunisie : les réserves en devises dépassent 25,4 milliards de dinars, soit 107 jours d’importation » (16 mars 2026) https://www.webmanagercenter.com/2026/03/16/563196/tunisie-les-reserves-en-devises-depassent-254-milliards-de-dinars-soit-107-jours-dimportation/

[28] La Presse de Tunisie — « Les réserves en devises dépassent 25,5 milliards de dinars » (4 février 2026) https://www.lapresse.tn/2026/02/04/les-reserves-en-devises-depassent-255-milliards-de-dinars/

[29] La Presse de Tunisie — « Tunisie : les réserves en devises tombent à 25,1 milliards de dinars début 2026 » (3 janvier 2026) https://www.lapresse.tn/2026/01/03/tunisie-les-reserves-en-devises-tombent-a-251-milliards-de-dinars-debut-2026/

[30] L’Économiste Maghrébin — « Les avoirs nets en devises couvrent 106 jours d’importation au 25 mars 2026 » (25 mars 2026) https://www.leconomistemaghrebin.com/2026/03/25/les-avoirs-nets-en-devises-couvent-106-jours-dimportation-au-25-mars-2026/

[31] Tunisie Focus — « La BCT s’efforce de maintenir l’inflation à des niveaux soutenables » (31 mars 2026 — communiqué CA BCT, inflation 5% en février 2026, taux directeur 7%) https://www.tunisiefocus.com/economie/la-bct-sefforce-de-maintenir-linflation-a-des-niveaux-soutenables-321166/

[32] Leaders — « Inflation de 4,8%, déficit courant de -4 350 MDT et taux directeur maintenu à 7% » (13 février 2026) https://www.leaders.com.tn/article/37760-inflation-de-4-8-deficit-courant-de-de-4-350-mdt-et-taux-directeur-de-la-banque-centrale-de-tunisie-inchange-a-7-00

[33] iLBoursa — « Le déficit courant de la Tunisie se réduit de 77% à fin février 2026 » (1er avril 2026 — déficit courant 0,2% du PIB à fin février 2026) https://www.ilboursa.com/marches/le-deficit-courant-de-la-tunisie-se-reduit-de-77-a-fin-fevrier-2026_60764

[34] Tunisie Tribune — « 109 jours d’importation en devises et un déficit courant de -4 350 MDT » (12 février 2026) https://www.tunisie-tribune.com/2026/02/12/109-jours-dimportation-en-devises-et-un-deficit-courant-de-4-350-mdt/

[35] Web Manager Center — « Économie Tunisie 2026 : entre embellie statistique et fragilisation structurelle » (18 mars 2026 — désindustrialisation, crédit public, liberté économique, pétrole) https://www.webmanagercenter.com/2026/03/18/563284/economie-tunisie-2026-entre-embellie-statistique-et-fragilisation-structurelle/

[36] La Presse de Tunisie — « Inflation, déficit, dépendance énergétique : triptyque inquiétant du budget 2026 » (9 janvier 2026 — avance BCT de 11 Mds DT, dépendance énergétique 64,3%) https://www.lapresse.tn/2026/01/09/inflation-deficit-dependance-energetique-triptyque-inquietant-du-budget-2026/

[37] La Presse de Tunisie — « Tunisie : double déficit, double pression sur votre porte-monnaie » (27 janvier 2026 — déficit commercial 13% du PIB, économie informelle 35%) https://www.lapresse.tn/2026/01/27/tunisie-double-deficit-double-pression-sur-votre-porte-monnaie/

[38] Challenges TN — « Tunisie : la masse monétaire atteint 27,3 milliards de dinars, les indicateurs financiers virent au vert début 2026 » (6 février 2026) https://www.challenges.tn/economie/tunisie-la-masse-monetaire-atteint-273-milliards-de-dinars-les-indicateurs-financiers-virent-au-vert-debut-2026/

[39] iLBoursa — « Croissance, inflation, déficits… Les nouvelles prévisions de la Banque mondiale pour la Tunisie » (croissance 2,5% en 2026, déficit budgétaire -5,7%, déficit courant -2,7%) https://www.ilboursa.com/marches/croissance-inflation-deficits-les-nouvelles-previsions-de-la-banque-mondiale-pour-la-tunisie_55664

[40] iLBoursa — « Nouveau record absolu du volume de refinancement des banques auprès de la BCT » (historique de la relation importations-refinancement) https://www.ilboursa.com/marches/nouveau-record-absolu-du-volume-de-refinancement-des-banques-aupres-de-la-bct_14613

[41] Donnees Mondiales — Taux d’inflation en Tunisie (séries historiques 1980–2025) https://www.donneesmondiales.com/afrique/tunisie/inflation.php